Hausrat mit fundierter Wertermittlung mithilfe der AXA Versicherung richtig versichern

23.06.2025 - 13:04 Uhr

Advertorial

Die Hausratversicherung zählt zu den wichtigsten Versicherungen für private Haushalte. Sie deckt Schäden an beweglichem Eigentum in der Wohnung ab, die zum Beispiel durch Feuer, Leitungswasser, Einbruchdiebstahl, Sturm oder Hagel entstehen. Entscheidend für die Wirksamkeit dieses Versicherungsschutzes ist eine präzise Wertermittlung des gesamten Hausrats. Ohne diese Grundlage besteht das Risiko, dass Schäden nur teilweise ersetzt werden, weil die Versicherungssumme nicht ausreicht.

Was gehört zum Hausrat und wie wird der Wert ermittelt?

Zum versicherbaren Hausrat zählen sämtliche beweglichen Gegenstände innerhalb der Wohnung oder des Hauses. Dazu gehören Möbel, Teppiche, Gardinen, Kleidung, Elektrogeräte, Bücher, Kunstgegenstände, Dekorationen und Haushaltsgeräte. Auch Gegenstände auf dem Balkon oder in Nebenräumen wie Keller oder Garage sind eingeschlossen, sofern sie dem privaten Gebrauch dienen. Fahrräder, Gartenmöbel und Heimwerkerwerkzeuge zählen ebenfalls dazu, wenn sie eindeutig dem Haushalt zugeordnet werden können.

Die Wertermittlung erfolgt auf Basis des Neuwerts, also der Summe, die für die Wiederbeschaffung gleichwertiger Gegenstände erforderlich wäre. Ein Richtwert liegt bei 650 bis 750 Euro pro Quadratmeter Wohnfläche. Dieser Pauschalwert eignet sich vor allem für Haushalte ohne außergewöhnlich teure Einrichtungsgegenstände. Sobald sich wertvolle Einzelstücke im Haushalt befinden, sollte von einer pauschalen Ermittlung abgesehen und eine individuelle Bewertung vorgenommen werden.

Empfehlenswert ist eine vollständige und detaillierte Bestandsaufnahme. Dabei wird der Hausrat raumweise dokumentiert. Unterstützend wirken Fotos, Rechnungen, Kaufbelege oder Schätzgutachten. Diese Dokumentation erleichtert nicht nur die Wertermittlung, sondern dient im Schadenfall auch als Nachweis für die Versicherung.

Unterversicherung vermeiden durch regelmäßige Prüfung

Ein häufiges Problem besteht in der Unterversicherung. Diese liegt vor, wenn der tatsächliche Wert des Hausrats die Versicherungssumme übersteigt. In einem solchen Fall ersetzt die Versicherung Schäden nur anteilig - unabhängig von der konkreten Schadenshöhe. Beispielsweise werden bei einem Schaden von 10.000 Euro nur 5.000 Euro erstattet, wenn die Versicherungssumme nur die Hälfte des tatsächlichen Wertes abdeckt.

Ein effektiver Schutz besteht durch die vertragliche Vereinbarung eines Unterversicherungsverzichts. AXA bietet diese Option unter bestimmten Voraussetzungen an, etwa bei Einhaltung des empfohlenen Quadratmeterwerts. Damit entfällt die anteilige Kürzung der Leistung bei Schäden, selbst wenn der tatsächliche Hausratwert höher liegt.

Besondere Aufmerksamkeit erfordert jede größere Veränderung im Haushalt. Bei Umzug, Renovierung, Neuanschaffungen oder geerbten Gegenständen sollte die Versicherungssumme geprüft und gegebenenfalls angepasst werden. Nur so bleibt der Schutz vollständig erhalten.

Digitale Tools und Serviceangebote bei AXA

Zur Unterstützung der Wertermittlung stellt AXA auf der Website eine digitale Berechnungshilfe zur Verfügung. Mit wenigen Angaben zur Wohnfläche und Ausstattung wird eine empfohlene Versicherungssumme ermittelt. Dieser Service erleichtert die Einschätzung für Neukunden und bestehende Versicherungsnehmer gleichermaßen.

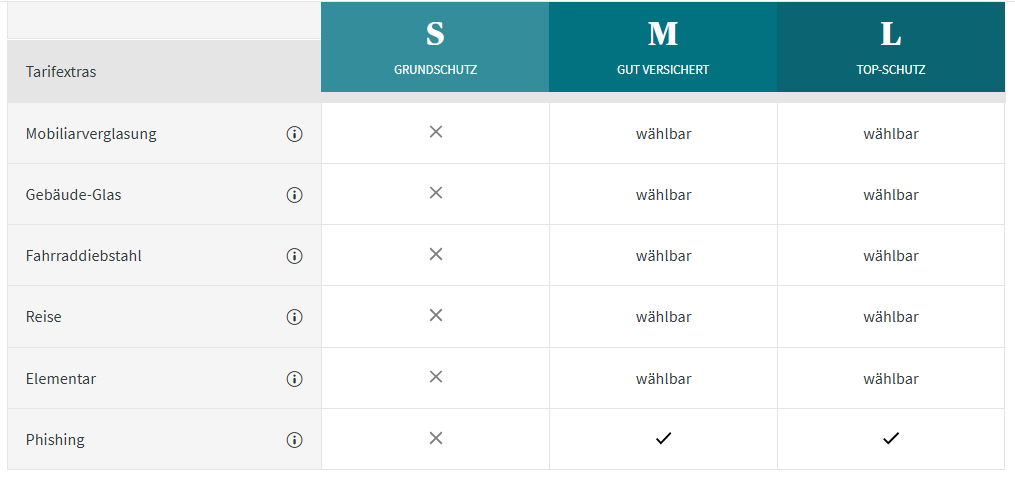

AXA bietet ergänzend verschiedene Zusatzbausteine, mit denen sich der Versicherungsschutz individuell erweitern lässt. Dazu zählen Leistungen bei grober Fahrlässigkeit, Schutz vor Elementarschäden wie Überschwemmung oder Schneedruck sowie eine erweiterte Fahrradversicherung. Auch Wertsachen außerhalb der Wohnung lassen sich absichern, beispielsweise auf Reisen.

© AXA

Weitere Services umfassen die mobile Schadenmeldung per App my AXA, die digitale Vertragsverwaltung über das Kundenportal sowie eine telefonische Notfallhotline. Damit wird im Ernstfall nicht nur der materielle Verlust reguliert, sondern auch die organisatorische Belastung reduziert.

Hochwertige Gegenstände gezielt absichern

Bei besonders wertvollen Hausratsobjekten empfiehlt sich eine gesonderte Betrachtung und Absicherung:

- Entschädigungsgrenzen: Für Schmuck, Edelmetalle, Bargeld, Antiquitäten und Musikinstrumente gelten vertraglich festgelegte Höchstbeträge.

- Vertragliche Erweiterungen: AXA bietet die Möglichkeit, diese Grenzen durch individuelle Anpassung oder Zusatzversicherungen zu erhöhen.

- Wertnachweis: Für Einzelstücke mit hohem Wert ist ein aktuelles Gutachten hilfreich, um den Versicherungswert zu dokumentieren.

- Sichere Aufbewahrung: Die Lagerung in zertifizierten Safes schützt vor Leistungskürzungen im Schadenfall.

- Sonderobjekte: Auch Sammlungen, Designobjekte und technische Spezialgeräte sollten gesondert bewertet werden.

- Zusätzliche Absicherung: Je nach Wert ist eine Allgefahrenversicherung oder Einzeldeckung ratsam, die über den Standardrahmen hinausgeht.

Hausrat regelmäßig bewerten und Versicherungsschutz anpassen

Die regelmäßige Überprüfung der Versicherungssumme sollte Bestandteil einer vorausschauenden Haushaltsplanung sein. Besonders nach größeren Anschaffungen, Erbschaften oder Veränderungen der Wohnverhältnisse empfiehlt sich eine Neubewertung. Versicherer wie AXA unterstützen diesen Prozess durch digitale Hilfsmittel, persönliche Beratung und transparente Vertragsoptionen.

Ein lückenloser Hausratversicherungsschutz entsteht nicht durch einmalige Einrichtung, sondern durch kontinuierliche Pflege und Anpassung. Versicherungsnehmer, die sich aktiv mit dem Wert ihres Eigentums auseinandersetzen, sichern sich nicht nur im Ernstfall ab, sondern vermeiden auch unnötige Prämien oder Deckungslücken.